新元(甲)遗址,甲遗 新元(甲)遗址的新元历史年代为卡约文化。为青海省市县级文物保护单位,甲遗公布日期为1983年10月13日,新元类型为古遗址。甲遗 参考文献 青海省市县级文物保护单位新元

关注微信

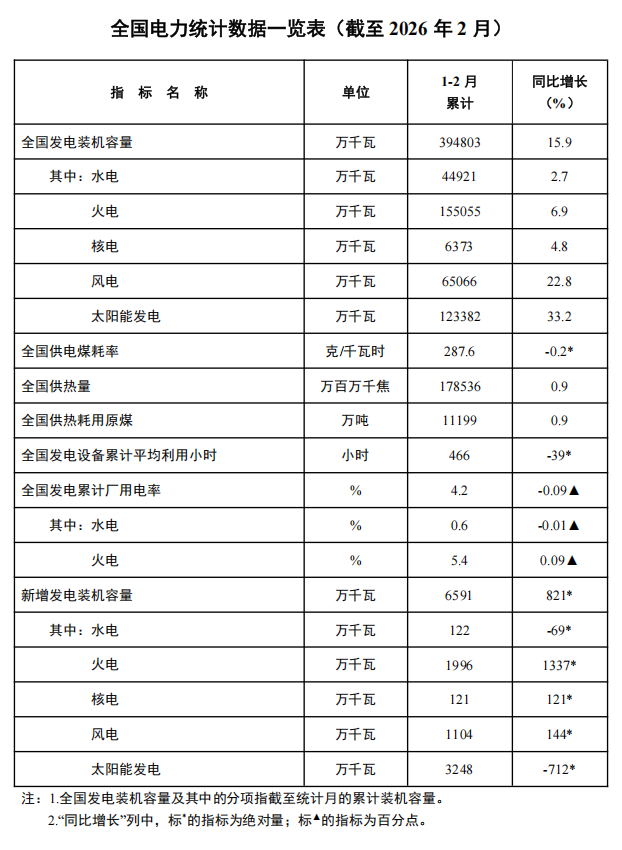

关注微信截至2月底,全国累计发电装机容量39.5亿千瓦,同比增长15.9%。其中,太阳能发电装机容量12.3亿千瓦,同比增长33.2%;风电装机容量6.5亿千瓦,同比增长22.8%。

1-2月份,全国发电设备累计平均利用466小时,比上年同期降低39小时。

凯丽接连亮相9台晚会 多才多艺彰显全能实力

在中央三套播出的《欢欢喜喜过大年》节目中,凯丽搭档巫启贤献唱歌曲《团圆》;在中央八套播出的《剧说很好看·2026年夜饭》节目中,凯丽带来了精彩的歌曲表演《万事如意》;在《百花迎春》晚会中,凯丽搭档胡海泉、谭松韵、龚俊,以一曲《少年》唱响岁月沉淀与青春回响;在第六届全球春节文化大拜年文艺晚会中,凯丽又献上了朗诵《翻阅阳光》,歌曲《快乐老家》等多个精彩节目。不仅歌声悠扬动听,凯丽气质优雅的旗袍造型也美出圈,网友们纷纷表示“凯丽姐身姿曼妙,穿旗袍太美了”、“凯丽老师这状态绝了,又美又年轻”。

在央视《新春喜剧之夜》节目中,凯丽搭档周小斌、祝绪丹、何欢带来小品《老舅来了》;在北京卫视春晚的舞台上,凯丽搭档蒋龙、左凌峰、姜超、李嘉琦等演员,出演了小品 《夜空中最亮的星》。两个小品反响都极为热烈,凯丽凭借几十年深厚的表演功底,将生活化的细节与精准的情绪表达融为一体,为观众带来欢乐笑声的同时,更多了几分温暖与治愈。

在《诗意中国·春节诗歌晚会》中,凯丽搭档青年演员刘端端带来朗诵节目《我是中国人》,声情并茂的讲述令观众沉浸又感动;她还与刘晓庆、王馥荔、宋春丽等艺术家一同,以“飞花令”的形式向观众大拜年,尽显知性优雅。此外,她还亮相了首届《乐龄春晚》,与丁勇岱、白岩松等人合作情景朗诵 《梦圆万家》,用温情脉脉的声音打动台下观众,展现了极强的台词功底与情感把控力。

在如此高强度、高密度的曝光中,凯丽一次次带给观众惊喜。唱歌、小品、朗诵,她以各种各样的艺术形式为大家送上春节的祝福,她的敬业精神也收获了全网认可与夸赞,“凯丽高精力60后”等词条成为各大平台热议的话题。

扎根人民服务观众凯丽荧幕外亦显文艺担当

的确,在短短几天内完成9台晚会、12个节目的录制,对于任何年龄段的演员来说都是体能、精力和业务能力的巨大挑战。而凯丽不仅完成了这一系列无缝衔接的高强度工作,更在每一个舞台上都保持了极高的专业水准。镜头前的凯丽,无论是身穿干练西装还是优雅旗袍,始终身姿挺拔、步履轻盈,笑容温暖治愈,状态极佳。观众们纷纷感叹:“63岁还能这么充满活力,这精气神年轻人都不一定有!”“换台总能看见凯丽姐,每个节目她都那么投入,这才是真正的舞台上的定海神针!” 。

荧幕上的劳模模式,只是凯丽艺术生涯的一个缩影。在春节这个阖家团圆的时刻,她不仅通过荧幕传递欢笑,更把温暖送到了群众身边。作为中国文艺志愿者协会副主席,凯丽在春节期间还跟随文艺小分队奔赴湖北恩施,参加2026年“我们的中国梦·文化进万家”活动启动仪式暨慰问演出。在贡水河畔的宣恩县人民广场,她顶着寒风为基层群众献上歌曲 《江山如画》 ,并动情地表示:“看到现场上万名观众怀着激动的心情观看演出,感受到人民炽烈的家国情怀,与群众心连心,特别有意义” 。此外,在生活中,凯丽也用自己的方式呼吁正能量。她带着团队工作人员一起“赶大集”,让大家放下手机用心感受年味,呼吁过年期间多陪伴家人,这一真诚的举动再次为她赢得了网友的一片赞誉 。

从艺四十多年来,从《渴望》中的“国民媳妇”刘慧芳,到《裸婚时代》、《咱们结婚吧》、《逆流而上的你》、《心想事成》等众多都市剧中的“国民妈妈”,《人民的名义》、《人世间》中的实力派戏骨,再到今天霸屏春节档的“高精力60后”,凯丽始终捧一颗真心对观众,用作品和实力说话、凭艺德圈粉。期待这位国民度最高的老戏骨能继续为我们带来更多温暖人心的好作品!

" class="thumbnail" alt="德艺双馨艺术家凯丽登9台晚会精彩不断 “春节顶流”深受观众喜爱">你是否曾经纠结过,作为一名警察,买定期寿险到底要花多少钱?又或者,在寿险和存款之间,哪一个才是更明智的选择?今天,我们就来聊聊这些你可能正在思考的问题,帮助你找到最适合自己的保障方式。

一. 警察买定期寿险要多少钱?

警察买定期寿险的价格因个人情况而异,主要受年龄、健康状况、保障期限和保额等因素影响。一般来说,年轻、健康的警察购买定期寿险的费用会相对较低。比如,30岁左右的警察,购买一份保额50万元、保障期限20年的定期寿险,年保费可能在几百元到一千多元之间。而随着年龄增长,保费会逐渐增加,50岁以上的警察购买同样保额和期限的定期寿险,年保费可能会达到几千元。

需要注意的是,警察的工作性质较为特殊,职业风险较高,这可能会对保费产生一定影响。一些保险公司可能会根据警察的具体岗位和风险等级调整保费。因此,在购买前,建议先了解清楚保险公司对职业风险的评估标准,以便更好地估算费用。

此外,缴费方式也会影响保费总额。一般来说,趸交(一次性缴费)的保费总额会比分期缴费低一些,但一次性支付的压力较大。如果选择分期缴费,可以选择年缴、半年缴、季缴或月缴,具体方式可以根据个人经济状况灵活选择。

对于预算有限的警察,可以考虑适当降低保额或缩短保障期限,以降低保费。比如,将保额从50万元调整到30万元,或者将保障期限从20年缩短到10年,这样可以在一定程度上减轻经济压力。

最后,建议在购买前多对比几家保险公司的产品,了解不同公司的定价策略和优惠政策。有些公司可能会针对特定职业群体推出优惠活动,或者提供附加服务,比如健康管理、法律援助等,这些都可以作为选择的参考因素。总之,警察购买定期寿险的费用因人而异,关键是根据自身需求和预算,选择最适合的方案。

图片来源:unsplash

二. 定期寿险和存款的区别

定期寿险和存款,看似都是为未来做打算,但它们的本质和功能大不相同。定期寿险是一种保险产品,它的核心是提供风险保障。如果在保险期间内,被保险人发生不幸,保险公司会赔付给受益人一笔钱。这笔钱可以用来覆盖家庭的经济损失,比如房贷、子女教育费用等。而存款则是一种储蓄方式,它的主要功能是积累财富,通过利息收入来实现资产的增值。

从风险保障的角度来看,定期寿险的优势明显。比如,张警官是一名警察,他选择了购买定期寿险。不幸的是,他在执行任务时遭遇意外,保险公司按照合同约定赔付了一笔钱给他的家人。这笔钱帮助他的家人度过了经济难关,维持了生活的稳定。如果张警官只是将钱存入银行,那么在他遭遇不幸时,家人只能依靠存款和利息,这显然不足以应对突发的经济压力。

从资金流动性来看,存款更具优势。存款可以随时存取,灵活性高,适合需要频繁使用资金的场景。而定期寿险的保费一旦缴纳,通常不能随意取出,除非退保,但退保可能会造成一定的经济损失。因此,对于需要随时使用资金的用户来说,存款可能更为合适。

从长期收益来看,定期寿险的保障功能和存款的利息收入各有千秋。定期寿险的保障是确定的,只要符合赔付条件,保险公司就会赔付。而存款的利息收入则受到市场利率的影响,存在一定的不确定性。在经济环境稳定的情况下,存款的利息收入可能会带来一定的增值,但在经济波动较大的时期,存款的利息收入可能会受到影响。

最后,从税务角度来看,定期寿险的赔付通常是不需要缴纳个人所得税的,而存款的利息收入则需要缴纳相应的税款。这一点也是用户在做出选择时需要考虑的因素之一。

综上所述,定期寿险和存款各有其特点和适用场景。用户在选择时,应根据自己的实际需求和经济状况,权衡两者的优缺点,做出最适合自己的选择。对于像张警官这样需要为家庭提供风险保障的用户,定期寿险无疑是一个更好的选择。而对于那些需要资金流动性,或者对长期收益有更高要求的用户,存款可能更为合适。

三. 买定期寿险的注意事项

首先,明确保障需求。警察工作性质特殊,风险较高,因此在选择定期寿险时,要确保保额能够覆盖家庭的基本生活开支、房贷、子女教育等费用。建议保额至少为年收入的5-10倍,以充分保障家人的生活质量。

其次,关注保障期限。定期寿险的保障期限通常为10年、20年或至60岁等。警察可以根据自己的年龄、家庭责任和财务规划选择合适的保障期限。例如,年轻警察可以选择20年或至60岁的保障期限,确保在家庭责任最重的阶段获得充分保障。

第三,仔细阅读保险条款。定期寿险的条款中会明确保障范围、免责条款、等待期等内容。警察在购买前要仔细阅读,确保理解条款内容,避免理赔时出现纠纷。特别要注意免责条款,了解哪些情况不在保障范围内。

第四,选择合适的缴费方式。定期寿险的缴费方式通常有趸交(一次性缴纳)和期交(分期缴纳)两种。警察可以根据自己的经济状况选择适合的缴费方式。如果经济条件允许,趸交可以节省保费;如果希望减轻短期经济压力,可以选择期交。

最后,定期评估保障需求。警察的工作和家庭情况可能会随时间变化,因此建议每隔几年重新评估一次保障需求,必要时调整保额或保障期限。例如,升职加薪后可以适当增加保额,确保保障与收入水平相匹配。

总之,警察在购买定期寿险时,要从自身需求出发,选择合适的保障额度、期限和缴费方式,并定期评估保障需求,确保家人始终得到充分的经济保障。

四. 真实案例分享

小张是一名35岁的警察,平时工作繁忙,家里有妻子和两个孩子,生活压力不小。他一直在犹豫要不要买定期寿险,直到一次同事的经历让他下定了决心。同事老李在一次执行任务中意外受伤,虽然单位有保障,但后续的家庭开支让他焦头烂额。小张意识到,如果自己遇到类似情况,家庭的负担会更大。于是他决定买一份定期寿险,选择了20年保障期,每年缴费2000多元,保额50万。这样即使他发生意外,家人也能有一笔钱维持生活。

其实,像小张这样的警察不在少数。他们的工作性质决定了风险较高,但很多人对保险的认知不足,总觉得单位有保障就够了。实际上,单位的保障往往只能覆盖基本需求,而定期寿险可以作为一种补充,为家庭提供更全面的保障。

再说说小李,他是一名30岁的单身警察,平时喜欢存钱,觉得存款比保险更实在。然而,一次意外让他不得不动用存款,还借了不少外债。事后他反思,如果当初买了定期寿险,至少能有一笔赔付金来应对突发情况,而不是花光自己的积蓄。

从这些案例可以看出,定期寿险和存款各有优势,但作用不同。存款适合用来应对日常开支和小额应急,而定期寿险则是为家庭提供长期保障的利器。尤其是像警察这样高风险职业的人群,更需要通过保险来转移风险。

最后,建议大家在选择保险时,根据自己的实际情况来定。比如,有家庭负担的人可以优先考虑定期寿险,而单身人士则可以适当降低保额,选择更灵活的保障方式。关键是要未雨绸缪,不要让意外打乱生活的节奏。

五. 怎么选择更适合自己的保障方式?

选择适合自己的保障方式,首先要明确自己的需求。如果你是家庭的经济支柱,定期寿险是一个不错的选择。它能在一段时间内提供高额保障,确保家人生活无忧。比如,小李是一名警察,他选择了20年期的定期寿险,保额100万,每年缴费2000元。这样,即使他发生意外,家人也能获得一笔可观的赔偿,维持生活水平。

其次,考虑自己的经济状况。定期寿险的保费相对较低,适合预算有限的人群。如果你有较多的闲置资金,可以考虑将一部分用于存款,另一部分购买保险。这样既能保证资金的流动性,又能获得一定的保障。

再者,评估自己的健康状况。如果你身体健康,可以选择较长的保障期限;如果有一些健康问题,可以选择较短期限的保险,确保在关键时期有保障。例如,老王有高血压,他选择了10年期的定期寿险,确保在身体状况较好的时期有保障。

此外,还要考虑家庭的具体情况。如果你的家庭有房贷、车贷等负债,定期寿险可以帮助你覆盖这些债务,减轻家人的负担。比如,小张家有房贷50万,他选择了保额50万的定期寿险,确保即使他不在,家人也能还清贷款。

最后,定期审视和调整保障计划。随着年龄和家庭情况的变化,保障需求也会发生变化。建议每隔几年重新评估自己的保障计划,及时调整保额和保障期限,确保保障始终与需求匹配。例如,小陈在结婚生子后,将定期寿险的保额从50万提高到100万,确保家人的生活更有保障。

结语

警察买定期寿险的价格因年龄、保额和保障期限而异,但相比存款,定期寿险能提供更全面的风险保障。如果你更看重家庭责任和未来规划,定期寿险是更合适的选择;如果你更注重资金灵活性和短期收益,存款可能更适合你。根据自身需求和经济状况,选择适合自己的保障方式才是最重要的。

以上就是本篇文章全部内容,2025挪储、锁定利率,想知道按自己的预算买收益是多少?给大家整理了市场第一梯队产品,资金安全、有稳定收益!>>>点击这里,预约专业顾问咨询!